¿Financiar con el concesionario o con tu banco? Descubre cuál opción te conviene más

Comprar un coche es una decisión importante, y financiarlo suele ser el camino más habitual para muchas personas. Pero cuando llega el momento de elegir cómo financiarlo, surgen dudas clave: **¿Es mejor hacerlo con el propio concesionario o acudir a tu banco de confianza?

En este artículo analizamos las diferencias, ventajas y riesgos de ambas opciones. Además, te explicamos por qué debes revisar bien el contrato que firmes... y cómo reclamar si has sufrido condiciones abusivas.

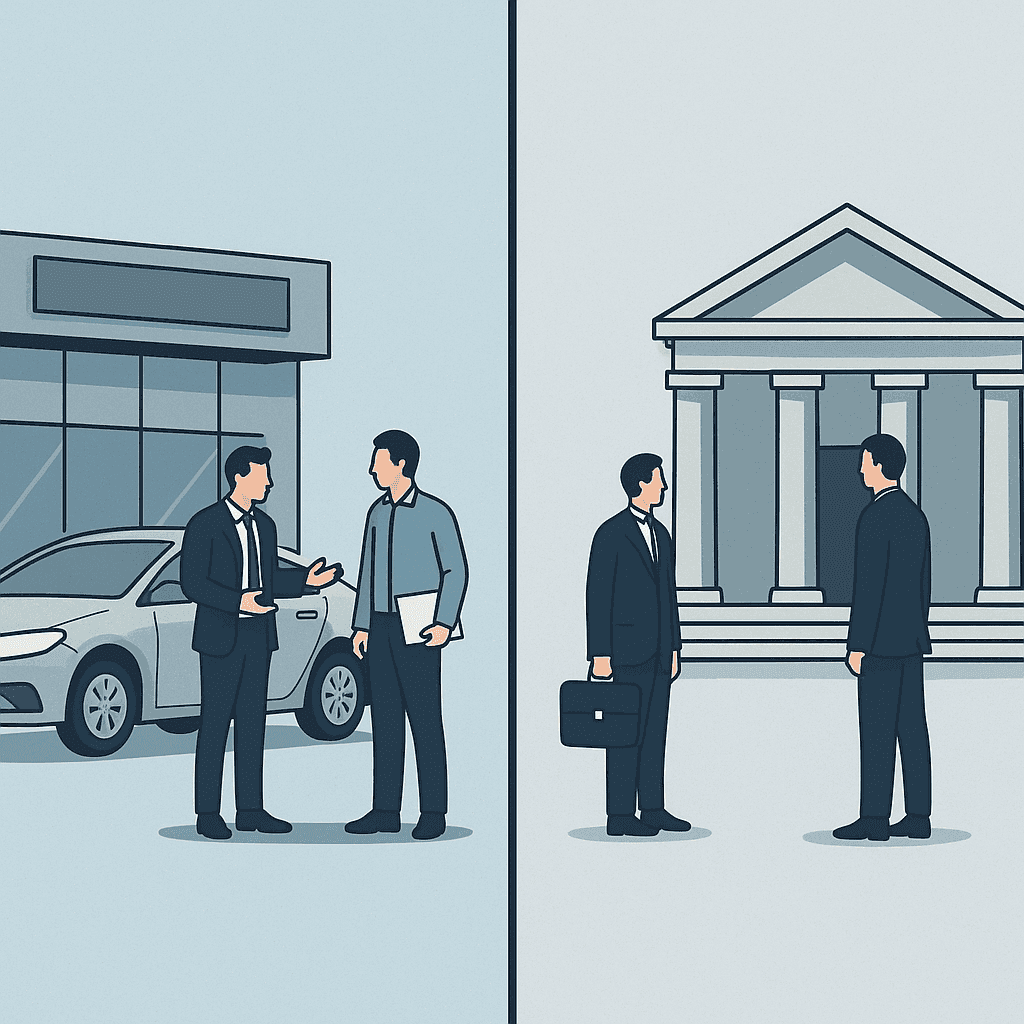

Financiación en concesionario: la opción rápida (y a veces, más cara)

Cuando decides financiar el coche directamente en el concesionario, todo parece más cómodo. En un mismo lugar eliges el vehículo, firmas el contrato y sales conduciendo. Sin embargo, esa comodidad puede tener un coste elevado si no prestas atención a los detalles.

Ventajas:

- Tramitación rápida y centralizada.

- Posibilidad de negociar descuentos adicionales.

- Ofertas "gancho" como entrada cero o cuota inicial reducida.

Inconvenientes:

- TAE más alta en muchos casos.

- Comisiones de apertura o gastos no siempre bien explicados.

- Posible imposición de seguros o productos vinculados no solicitados.

- Menor flexibilidad para negociar condiciones.

Financiación con tu banco: más transparencia, menos sorpresas.

Por otro lado, si decides financiar tu coche con tu entidad bancaria, sueles tener más margen para comparar condiciones, negociar intereses y revisar el contrato con calma.

Ventajas:

- Condiciones más claras y transparentes.

- Mejor control sobre los productos asociados.

- TAE generalmente más competitiva si tienes buen perfil financiero.

- Atención personalizada y posibilidad de revisión previa.

Inconvenientes:

- Proceso más lento.

- Posible necesidad de aportar más documentación.

- No siempre incluye ventajas promocionales del concesionario.

Ojo con las condiciones ocultas.

Tanto si financias con el concesionario como con tu banco, es fundamental revisar el contrato antes de firmar. En Legiscar nos encontramos a diario con personas que firmaron sin conocer aspectos como:

- Comisión de apertura no justificada.

- TAE más alta de lo pactado verbalmente.

- Seguros de vida o garantías añadidas sin consentimiento.

- Penalizaciones ocultas por cancelación anticipada.

En muchos de estos casos, es posible reclamar y recuperar parte del dinero pagado de más.

¿Firmaste ya y tienes dudas? Podemos ayudarte.

Si firmaste tu financiación sin revisar bien el contrato, o si sospechas que te impusieron condiciones abusivas, en Legiscar te ayudamos a comprobarlo sin compromiso.

Conclusión.

Tanto la financiación en concesionario como la financiación bancaria tienen ventajas y desventajas. Lo importante es que, elijas la opción que elijas, conozcas bien tus derechos y leas con atención lo que firmas. Y si ya firmaste y crees que las condiciones fueron injustas... aún estás a tiempo de actuar.